捐贈如何合法節稅?一次看懂個人與企業捐贈抵稅常見問題

每到報稅季,「捐贈可以抵稅嗎?」、「公司捐贈和個人捐贈差在哪?」、「捐給政府真的能全額抵扣嗎?」都是許多人常見的疑問。

其實,捐贈不只是公益行動,也是合法財務規劃的一環。只要符合《所得稅法》規定,無論是個人或企業,都能透過捐贈取得相對應的節稅效益。只不過,不同捐贈對象、身份別與申報方式,適用的抵扣規則也不相同。

本文整理台灣現行個人與企業捐贈抵稅規定,包含適用法源、抵扣上限、計算方式與常見誤區,幫助您在投入公益的同時,也能做好合法且有效的稅務規劃。

一、 個人與企業捐贈抵稅核心法規與限制對比

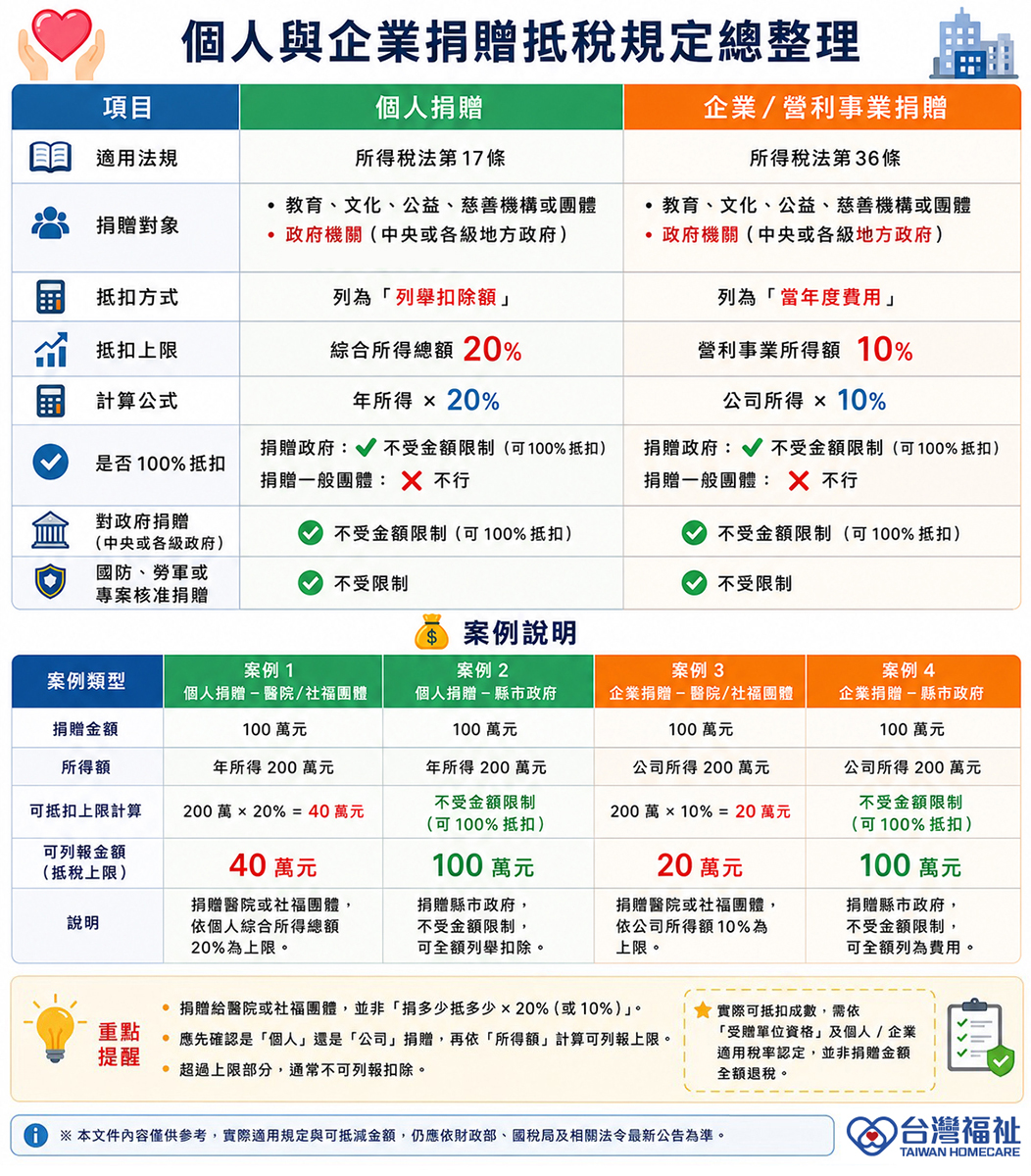

1. 個人捐贈(適用所得稅法第 17 條)

-

抵扣方式:列為綜合所得稅的「列舉扣除額」。

-

抵扣上限:綜合所得總額的 20%。

-

計算公式:個人年所得 x 20% = 可列報金額上限。

-

100% 全額抵扣特例:若捐贈對象為政府機關(如中央或各級地方政府)、國防、勞軍或經專案核准之捐贈,則不受金額限制,可 100% 全額抵扣。

2. 企業/營利事業捐贈(適用所得稅法第 36 條)

-

抵扣方式:列為公司營所稅的「當年度費用」。

-

抵扣上限:營利事業所得額的 10%。

-

計算公式:公司所得 x 10% = 可列報金額上限。

-

100% 全額抵扣特例:與個人相同,凡捐贈給政府機關、國防與勞軍等專案,同樣不受金額限制,可全額列為當年度費用抵稅。

⚠️ 關鍵提醒:無論是個人或企業,若捐贈對象為一般民間團體(如教育、文化、公益、慈善機構或團體),皆必須受到 20% 或 10% 的比例上限限制,無法 100% 全額抵扣。

二、 4 大案例深度解析:捐贈 100 萬到底能抵多少稅?

以「年所得 200 萬元、同樣捐贈 100 萬元」為基準,對比 4 種不同的捐贈情境:

三、 財稅專家提醒:精準捐贈節稅的 3 大重點

在規劃年度捐贈時,請務必掌握以下三大核心原則,避免節稅不成反被補稅:

1. 抵稅上限非按「捐贈金額」比例計算

許多人誤以為抵稅上限是「捐贈金額的 20%」(例如捐 100 萬抵 20 萬),這是完全錯誤的觀念!正確的算法是「個人年所得總額 x 20%」或「公司所得 x 10%」,上限的高低取決於您的「總所得額」。

2. 釐清身份:個人與公司節稅名目大不同

節稅前必須確認是以「個人」名義還是「公司」名義進行捐贈。個人名義是申報「綜合所得稅列舉扣除額」;公司名義則是申報「營利事業所得稅當年度費用」,兩者的節稅效益與稅率級距大不相同,需視當年度整體的財務狀況進行配比。

3. 注意受贈單位資格與收據留存

實際可抵扣的成數與金額,必須依照「受贈單位的合法資格」以及個人/企業適用的稅率進行最終認定。並非所有的捐贈金額都能全額退稅,且務必索取並妥善保存符合國稅局規定的合法正式收據。

四、 關於「捐贈節稅」的 常見問題 FAQ

Q1:捐贈可以抵稅嗎?!

A1:可以。

只要符合捐贈對象合法、具正式收據、符合所得稅法規範、在可列報上限內。依照台灣現行法規,個人捐贈適用《所得稅法》第 17 條,以及企業/營利事業捐贈適用《所得稅法》第 36 條。「捐贈給誰」,會直接影響是否能全額抵扣。

Q2:捐贈給一般民間宗教團體或宮廟可以全額抵稅嗎?

A2:不行。

宗教團體若屬於依法設立登記的財團法人或公益社團法人,個人捐贈最高只能扣除綜合所得總額的 20%,企業捐贈最高扣除公司所得的 10%。

Q3:捐贈超過上限的部分,可以在明年繼續扣除嗎?

A3:不行。

捐贈扣除額屬於當年度的扣除項目,超過上限的部分在當年度無法列報,且不能遞延至以後年度扣除。因此,建議在年終進行財務盤點時,精算年度所得後再決定捐贈金額。

Q4:捐物(如土地、物資、設備)跟捐款的抵稅規定一樣嗎?

A4:原理相似,但價值認定不同。

捐贈非現金資產(如土地、黃金、防疫物資等)同樣受限於 20%(個人)或 10%(企業)的上限,但實物捐贈的「價值認定」通常需要依照國稅局規定的公式(如土地公告現值、取得成本證明等)來計算,程序較為繁瑣,建議諮詢專業會計師。

五、 結語

捐贈,不只是支持公益,也是一種合法且有規劃的財務安排。

不論是個人或企業,在進行公益捐贈前,都應先了解個人 20% 上限及企業 10% 上限,若是政府捐贈可全額抵扣等核心規則,才能真正兼顧公益投入與節稅效益。

本文內容僅供一般稅務資訊參考,實際適用情況仍應依財政部、國稅局及相關法令最新公告為準,必要時建議洽詢專業會計師或稅務顧問。